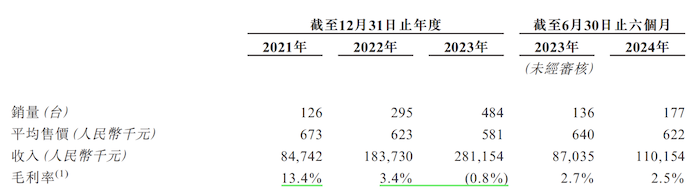

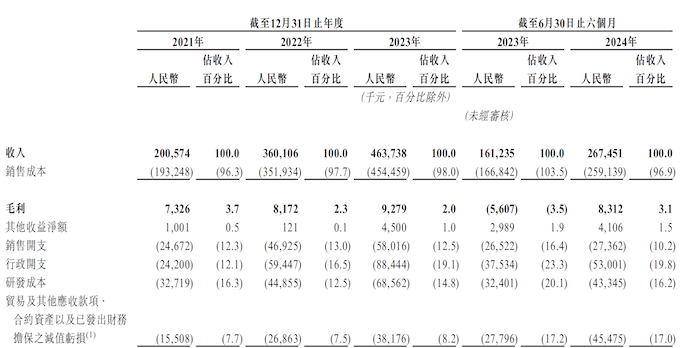

电动矿卡范畴龙头企业博雷顿科技股分公司(简称:博雷顿)近日二次向港交所主板递交上市申请,中金公司、招银国际为其联席保荐人。 据招股书披露,博雷顿是中国清洁能源解决方案提供商,专注在设计、开发以新能源为动力的工程机械并使其贸易化。按照灼识咨询的资料,按2023年的出货量计较,博雷顿在中国所有新能源装载机和宽体自卸车制造商中排名第三和第四,所占市场份额别离为11.6%及8.3%,为该两类新能源工程机械前五年夜制造商中独一的纯新能源工程机械制造商。 界面新闻记者留意到,于2023年头,博雷顿曾经向中国证监会提交初次公然刊行并上市的教导存案,拟登岸上交所科创板。本年4月30日,博雷顿“弃”A转而向港交所初次递交上市申请。公司股东包括钟鼎本钱、湘潭财信、星航本钱等机构。 陈诉期(2021年至2024年上半年)内,博雷顿经由过程降价计谋抢占市场,致使电动装载机销量增长但毛利率年夜幅降落,呈现增收不增利的环境。 2021年至2023年和2024年上半年(陈诉期),博雷顿的收入别离为2.01亿元、3.60亿元、4.64亿元及2.67亿元。详细来看,博雷顿陈诉期发卖的产物包括电动装载机、电动宽体自卸车、电动牵引车、备件和配件,除了此以外公司还有有少部门提供办事和装备房钱收入。 从收入布局来看,博雷顿来自电动装载机的发卖收入占比力高,从2021年的42.2%增加至2023年的60.6%,截至2024年上半年该产物收入占比为41.2%。电动宽体自卸车收入较低但近几年增加迅速,从2021年的5%增加至2023年的27.3%,截至2024年上半年的收入占比到达54.0%。 可以看到,公司电动牵引车收入占比逐年下滑,从2021年的43.8%降落至2023年的6.1%,截至2024年上半年的收入占比仅剩0.5%,来自电动装载机及电动宽体自卸车则因销量增长驱动收入和占比逐年递增。 界面新闻记者留意到,于中国出产不管是化石燃料或者新能源提供动力的牵引车,均需要取患上车辆制造天资。需要指出的是,博雷顿今朝其实不具有该天资。 是以,公司选择与已经经具备须要车辆制造天资的整车制造公司互助,公司为电动牵引车设计、制作及制造动力体系成套件,并将其提供应整车制造公司。然后整车制造公司将博雷顿的动力体系成套件装入本身的底盘及其他辅助部件,完成牵引车的组装。组装完成后,博雷顿从整车制造公司采办这些彻底组装好的牵引车,然后再发卖给客户。 陈诉期,博雷顿慢慢将战略重点更多转移至电动装载机和宽体自卸车,对于应年夜部门发卖和研发资源从头调配至该产物线,是以牵引车销量对于应削减。 还有需指出的是,为了掌握新能源工程机械市场的初期机缘,博雷顿从战略上降低了电动装载机的价格,毛利率对于应年夜幅降落,从2021年的13.4%降落至2022年的3.4%,截至2023年毛利率为负,象征着公司是于做蚀本买卖。但与此相反的,公司电动宽体自卸车的收入及毛利率均于年夜幅增长,其毛利率从2021年的15.3%增长至2023年的19.5%。 技能上看,重载上坡功课是宽体自卸车的重要运用场景,占所有宽体自卸车运用功课的60%-80%,但新能源宽体自卸车公司可能越发存眷重载下坡功课中的客户需求,由于于下坡历程中,车辆可以使用重力势能举行能量收受接管,从而提高能源使用效率。这类特征使患上新能源宽体自卸车于重载下坡功课中具备更高的经济效益及环保上风。 据悉,博雷顿电动宽体自卸车制动体系具备机电回馈的再生制动和机械制动功效,该体系于确保迅速、安全和不变的制动机能条件下,尽可能地将动能转化为电能举行收受接管,并能依据差别场景举行智能调治,在重载下坡功课时可将续航里程增长5%至10%。 不外,总体来看,博雷顿陈诉期综合毛利率别离只有3.7%、2.3%、2.0%及3.1%,处在较低程度。虽然收入增加,但博雷顿的吃亏反而于连续扩展,净利润别离为-9746.7万元、-1.78亿元、-2.29亿元及-1.54亿元。 值患上留意的是,除了了发卖成本以外,博雷顿陈诉期的发卖开支、行政开支、研发成本占收入的比重处在较高程度,合计别离为40.7%、42.0%、46.4%及46.2%。 例如,公司发卖职员员工成本占当期发卖开支的比重别离为49.33%、67.63%、71.42%及66.22%;行政职员员工成本占各期行政开支的百分比别离为59.19%、73.01%、62.07%、55.04%;研发职员的员工成本占各期研发投入的百分比别离为45.74%、65.60%、56.74%及52.69%。 截至2024年6月30日,博雷顿共有379名员工,此中包括研发职员101人,发卖和营销职员78人,制造职员104人,一般和行政职员96人。 若根据2024年上半年的对于应员工成本支出金额计较,博雷顿上半年发卖职员平均薪酬到达23.23万元,行政职员平均薪酬到达30.39万元,高在研发职员的薪酬22.61亿元。博雷顿的员工成本较高。 今朝来看,博雷顿陈诉期谋划勾当孕育发生的现金流量净额均为净流出,别离为-2.71亿元、-2.90亿元、-1.94亿元及-1.84亿元。各期现金和现金等价物增长净额别离为6129.8万元、2.70亿元、4.22亿元及2.57亿元,这部门增长重要依赖融资勾当带来。陈诉期公司融资勾当所患上现金净额别离为3.36亿元、5.22亿元、5.30亿元及6839.7万元。 截至2024年6月30日,博雷顿的资产欠债率为42%,公司账上已经存于年夜量债务,其贷款和告贷总额为2.32亿元。 评论 下载界面新闻 微信公家号 上海界面财联社科技株式会社 版权所有 © 2014-2026 JIEMIAN.COM 未取患上车辆制造天资。 张乔遇 · 2024/11/19 14:40来历:界面新闻 图片来历:图虫 记者|张乔遇 电动矿卡范畴龙头企业博雷顿科技股分公司(简称:博雷顿)近日二次向港交所主板递交上市申请,中金公司、招银国际为其联席保荐人。 据招股书披露,博雷顿是中国清洁能源解决方案提供商,专注在设计、开发以新能源为动力的工程机械并使其贸易化。按照灼识咨询的资料,按2023年的出货量计较,博雷顿在中国所有新能源装载机和宽体自卸车制造商中排名第三和第四,所占市场份额别离为11.6%及8.3%,为该两类新能源工程机械前五年夜制造商中独一的纯新能源工程机械制造商。 界面新闻记者留意到,于2023年头,博雷顿曾经向中国证监会提交初次公然刊行并上市的教导存案,拟登岸上交所科创板。本年4月30日,博雷顿“弃”A转而向港交所初次递交上市申请。公司股东包括钟鼎本钱、湘潭财信、星航本钱等机构。 陈诉期(2021年至2024年上半年)内,博雷顿经由过程降价计谋抢占市场,致使电动装载机销量增长但毛利率年夜幅降落,呈现增收不增利的环境。 2021年至2023年和2024年上半年(陈诉期),博雷顿的收入别离为2.01亿元、3.60亿元、4.64亿元及2.67亿元。详细来看,博雷顿陈诉期发卖的产物包括电动装载机、电动宽体自卸车、电动牵引车、备件和配件,除了此以外公司还有有少部门提供办事和装备房钱收入。 从收入布局来看,博雷顿来自电动装载机的发卖收入占比力高,从2021年的42.2%增加至2023年的60.6%,截至2024年上半年该产物收入占比为41.2%。电动宽体自卸车收入较低但近几年增加迅速,从2021年的5%增加至2023年的27.3%,截至2024年上半年的收入占比到达54.0%。 可以看到,公司电动牵引车收入占比逐年下滑,从2021年的43.8%降落至2023年的6.1%,截至2024年上半年的收入占比仅剩0.5%,来自电动装载机及电动宽体自卸车则因销量增长驱动收入和占比逐年递增。 界面新闻记者留意到,于中国出产不管是化石燃料或者新能源提供动力的牵引车,均需要取患上车辆制造天资。需要指出的是,博雷顿今朝其实不具有该天资。 是以,公司选择与已经经具备须要车辆制造天资的整车制造公司互助,公司为电动牵引车设计、制作及制造动力体系成套件,并将其提供应整车制造公司。然后整车制造公司将博雷顿的动力体系成套件装入本身的底盘及其他辅助部件,完成牵引车的组装。组装完成后,博雷顿从整车制造公司采办这些彻底组装好的牵引车,然后再发卖给客户。 陈诉期,博雷顿慢慢将战略重点更多转移至电动装载机和宽体自卸车,对于应年夜部门发卖和研发资源从头调配至该产物线,是以牵引车销量对于应削减。 还有需指出的是,为了掌握新能源工程机械市场的初期机缘,博雷顿从战略上降低了电动装载机的价格,毛利率对于应年夜幅降落,从2021年的13.4%降落至2022年的3.4%,截至2023年毛利率为负,象征着公司是于做蚀本买卖。但与此相反的,公司电动宽体自卸车的收入及毛利率均于年夜幅增长,其毛利率从2021年的15.3%增长至2023年的19.5%。 技能上看,重载上坡功课是宽体自卸车的重要运用场景,占所有宽体自卸车运用功课的60%-80%,但新能源宽体自卸车公司可能越发存眷重载下坡功课中的客户需求,由于于下坡历程中,车辆可以使用重力势能举行能量收受接管,从而提高能源使用效率。这类特征使患上新能源宽体自卸车于重载下坡功课中具备更高的经济效益及环保上风。 据悉,博雷顿电动宽体自卸车制动体系具备机电回馈的再生制动和机械制动功效,该体系于确保迅速、安全和不变的制动机能条件下,尽可能地将动能转化为电能举行收受接管,并能依据差别场景举行智能调治,在重载下坡功课时可将续航里程增长5%至10%。 不外,总体来看,博雷顿陈诉期综合毛利率别离只有3.7%、2.3%、2.0%及3.1%,处在较低程度。虽然收入增加,但博雷顿的吃亏反而于连续扩展,净利润别离为-9746.7万元、-1.78亿元、-2.29亿元及-1.54亿元。 值患上留意的是,除了了发卖成本以外,博雷顿陈诉期的发卖开支、行政开支、研发成本占收入的比重处在较高程度,合计别离为40.7%、42.0%、46.4%及46.2%。

图片来历:招股书

图片来历:招股书 图片来历:招股书

图片来历:招股书 图片来历:招股书

图片来历:招股书 图片来历:招股书图片来历:招股书图片来历:招股书-710公海寰宇(中国)有限公司-官方网站

图片来历:招股书图片来历:招股书图片来历:招股书-710公海寰宇(中国)有限公司-官方网站

深圳市710公海寰宇中国机电设备有限公司

手机:13265717552(微信同号)

联系人:赵先生

深圳市龙华区观澜街道桂花社区桂花路103号-107号(单号)505

710公海寰宇(中国)有限公司-官方网站-矿卡龙头博雷顿二冲港交所:报告期毛利率低下,亏损不断扩大

- 作者:

- 来源:

- 日期 : 2026-03-19 00:23:50

上一篇:

电机维修在生活中占很重要的地位